メニュー

来所・オンライン法律相談30分無料通話無料|24時間予約受付|年中無休

0120-177-048

メール相談予約受付

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※国際案件の相談に関しましては別途こちらをご覧ください。 ※事案により無料法律相談に対応できない場合がございます。

民法には、生前に被相続人(亡くなった人)の財産の維持・増加のために特別の貢献をした分を、寄与分として、特別の貢献をした相続人が多く遺産を受け取れるようにするという制度があります。この寄与分は、どのような貢献をしたのか、寄与行為に応じてある程度類型化されており、そのうちの一つに「扶養型」があります。 扶養型とは、被相続人との関係性から通常期待されるような扶養義務の範囲を超えて、被相続人を扶養した場合をいい、この場合に認められる寄与分を「扶養型の寄与分」といいます。

扶養型の具体例としては、以下のような寄与行為が挙げられます。

なお、扶養型の寄与分が認められるためには、寄与行為(扶養)が被相続人との関係性から通常期待されるような扶養義務の範囲を超えている必要があります。そのため、被相続人に複数の子(相続人)がいるなかで、そのうちの1人のみが被相続人の生活費を負担していた等の状況でなければ、扶養型の寄与分を認めてもらうことは難しいでしょう。

他の類型と扶養型で違う点は、どの類型と比較するかによって様々あります。例えば、療養看護型と比較した場合、療養看護型は、(被相続人を扶養しているわけではなくても)被相続人が病気で療養しているケースが該当しますが、扶養型では被相続人が病気で療養している必要はありません。その他、金銭出資型とも比較してみましょう。金銭出資型では扶養の必要性の有無は問われませんが、扶養型では単に金銭を支出して扶養するだけではなく、そもそも被相続人に対して扶養の必要性があるかどうかが問われます。

扶養型の寄与分の評価は、基本的には以下のような方法で行います。

・仕送りをしていたケース

→「仕送りの合計金額×(1-寄与した相続人の法定相続分の割合)」

・生活費を負担していたケース(実際に負担した扶養料を把握できる場合)

→「負担した扶養料×扶養期間×(1-寄与した相続人の法定相続分の割合)」

・同居して衣食住の面倒をみていたケース(実際にど負担していた扶養料が明確ではない場合)

→「生活保護基準×扶養期間×(1-寄与した相続人の法定相続分の割合)」

※生活保護基準とは、国が定めた最低限度の生活を維持することができる基準のことです。

なお、上記で説明した扶養型の寄与分の評価方法では、具体的な金額を算出する方法を述べましたが、実務上、このような絶対的評価による方法だけではなく、“遺産の〇%”というように、割合で示した相対的評価もよくなされていることにご注意ください。

扶養型をはじめとした寄与分の評価方法についての詳しい内容は、以下の記事をご覧ください。

寄与分の計算について扶養型の寄与分が認められるためには、そもそもいくつかの寄与分の要件を満たしている必要があります。寄与分の主な要件としては、以下のような項目が挙げられます。

寄与分の要件についての詳しい内容は、以下の記事をご覧ください。

寄与分の要件について扶養義務の範囲は、扶養義務者(扶養する者)と扶養権利者(扶養される者)との関係性によって異なります。 親権者の未成熟の子に対する扶養義務(民法820条)と、配偶者間の扶養義務(民法752条)は、生活保持義務であるとされています。生活保持義務とは、自身(扶養する者)と同じ程度の生活を与える義務です。 一方、直系血族・兄弟姉妹の互いの扶養義務(民法877条1項)と、例外的に家庭裁判所の判断で扶養義務者になる3親等内の親族間の扶養義務(民法877条2項)は、生活扶助義務であるとされています。生活扶助義務とは、最低限の生活を与える義務のことで、扶養する者に経済的な余裕がある場合に発生する義務です。このように、生活扶助義務は、生活保持義務よりも弱い義務であることがわかります。

・東京高等裁判所 平成22年9月13日判決

この事案では、被相続人(平成11年に死亡)の相続人のうち、被相続人の長男(=抗告人)が、約15年にわたり、給料全額を一旦両親である被相続人とその妻(昭和60年に死亡)の家計に入れていたことに対し、扶養型の寄与分が認められるかどうかということが争点の一つになりました。なお、相続人には、長男のほか、被相続人の長女と二男がいますが、二男は相続放棄しています。 裁判所は、約15年間、抗告人が原則として勤務先から支給される給与の全額を一旦家計に入れていたこと、被相続人の長女と二男については、それぞれの収入を家計に入れることがあったとは認められないこと、被相続人の妻が死亡するまでの間は被相続人の妻に、以後は被相続人にその管理を任せて苦しい家計を助けていたことを認めました。そして、「抗告人は、被相続人の相続財産の維持及び増加に寄与したものということができる」と判断し、扶養型の寄与分を認めました。また、寄与分の金額は、抗告人が家計の中から小遣いをもらっていたことや、抗告人が家庭で生活する際の食費等の出費は家計から賄われていたこと等を考慮したうえで算出されています。 なお、この事案では、抗告人の妻が行った療養看護についても、抗告人の履行補助者として(つまり、抗告人の寄与と評価して)相続財産の維持に貢献したものと判断し、抗告人の寄与分として療養看護型の寄与分が認められています。

・和歌山家庭裁判所 平成27年6月30日審判※なお、控訴されていますが、控訴審(大阪高等裁判所 平成27年10月26日決定)では、扶養型の寄与分については争われておらず、一審の内容が維持されています。

この事案では、被相続人(平成24年に死亡)の相続人のうち、長男(=申立人)が、昭和49年以降、被相続人の所有地の固定資産税や、被相続人とその妻の生活にかかる光熱費等の公共料金を負担してきたことと、昭和55年以降、被相続人の生活費の大半を負担してきたことを理由に、扶養型の寄与分があることを主張しました。なお、相続人には、長男のほか、被相続人の妻と二男がいます。 裁判所は、この主張に対して、被相続人とその妻は、年金収入により一定の生活費を賄っていたと認められるため、申立人が一定程度生活費を支出していたとしても、親族間の相互扶助、協力関係としての情誼(真心、誠意)によるものであり、遺産の減少を防止することに特別の寄与があったものとはいえないと判断し、扶養型の寄与分を認めませんでした。また、控訴審においても、「親族間の扶養義務の範囲を超えて被相続人とその妻の生活費を負担したと認めるに足りる資料はない」とし、扶養型の寄与分を認めない旨判断しています。 なお、申立人は、扶養型の寄与分のほか、被相続人の家業である農業を手伝っていたことについても寄与分(家事従事型の寄与分)を主張していました。裁判所は、この主張に対して特別な寄与であると判断し、家事従事型の寄与分については認めました。

扶養型の寄与分が認められるかどうかは、そもそも寄与分の主な要件を満たしているかどうかということ、そして、寄与行為(扶養)が被相続人との関係性から通常期待されるような扶養義務の範囲を超えているかどうかということが重要になります。先に挙げた2つの裁判例のように、生活費(家計)を負担していたとしても、個別の事情によって、扶養型の寄与分が認められるかどうかは異なってきます。そのため、“このくらいの生活費を負担していれば扶養型の寄与分が認められる”というように、一概に判断することはできません。 ご自身の状況で、寄与行為が扶養型の寄与分として認められるかどうか悩まれた際には、まずは弁護士に相談することをご検討ください。

扶養型の寄与分が認められるためには、寄与行為(扶養)が被相続人との関係性から通常期待されるような扶養義務の範囲を超えていることが求められます。 では、具体的にどのような寄与行為が該当するのか、悩まれる方もいらっしゃるかと思います。次項より、いくつかのケースを挙げ、扶養型の寄与分が認められるかどうか確認してみましょう。

離れて暮らしているため、被相続人(扶養権利者)に対して仕送りをしていた場合、その仕送りの金額が少額であったり、被相続人の生活費として適切な金額であったりすれば、扶養義務の範囲内と評価され、寄与分は認められません。しかし、被相続人の生活費を負担すべき相続人(扶養義務者)が他にいるにもかかわらず、1人の相続人のみがある程度を超えた金額の仕送りをしていた場合等には、寄与分が認められるでしょう。

被相続人(扶養権利者)が介護施設に入所しており、介護施設の月額費用を支払っていた場合も、仕送りをしていた場合と同様の考え方になります。被相続人に必要な介護費用の支払いは、扶養義務の範囲内の行為であるため、寄与分は認められません。しかし、介護費用が高額で、相続人(扶養義務者)が月額費用を負担することによって被相続人の財産が維持された場合等には、寄与分が認められるでしょう。

被相続人(扶養権利者)本人が希望した習い事の月額費用を支払っていた場合も、前2項と同様の考え方になります。習い事の月額費用が少額であるような場合には、扶養義務の範囲内と評価され、寄与分は認められません。しかし、習い事の月額費用が高額で、相続人(扶養義務者)が月額費用を負担することによって被相続人の財産が維持された場合等には、寄与分が認められるでしょう。

被相続人が病気で、相続人が看病を行っていた場合、「療養看護型」の寄与分を請求することが考えられます。 療養看護型とは、被相続人との関係性から通常期待されるような扶養義務の範囲を超えて、相続人が療養看護を行った場合をいいます。今回挙げた例では、単に看病をしていたというだけでは、扶養義務の範囲内の行為であり、療養看護型の寄与分は認められません。療養看護型の寄与分が認められるためには、扶養義務の範囲を超えており、寄与分の主な要件を満たしている必要があります。例えば、看病を行ったことにより、本来かかるはずであった付添看護の費用をかなり抑えることができたような場合には、療養看護型の寄与分が認められるでしょう。

なお、複数の類型に該当する寄与行為をしていた場合、複数の寄与について各々寄与分を主張することができます。今回挙げた例では、相続人が被相続人と同居しており、生活費を負担しつつ自宅で看病も行っていたという事情があれば、療養看護型の寄与分に加えて、扶養型の寄与分を請求できる可能性もあります。

寄与分は、自身で主張しなければ、寄与分を無視して遺産分割協議(遺産の分割方法について相続人間で話し合うこと)が進められてしまいます。したがって、扶養型の寄与分を認めてもらうためには、扶養型の寄与分があることを自身で主張していく必要があります。

寄与分を認めてもらうためには、寄与分を主張するだけではなく、主張によって相続人全員に納得してもらわなければなりません。そのため、相続人全員に納得してもらえるように、自身が行った寄与について適切に立証し、他の相続人に対して説明していくことが重要です。 扶養型の寄与分においては、寄与行為(扶養)が被相続人との関係性から通常期待されるような扶養義務の範囲を超えているかどうかということが、寄与分が認められるための重要な判断要素になります。したがって、扶養型の寄与分を主張する際には、特にこの点に注意し、説明と立証を行うようにしましょう。

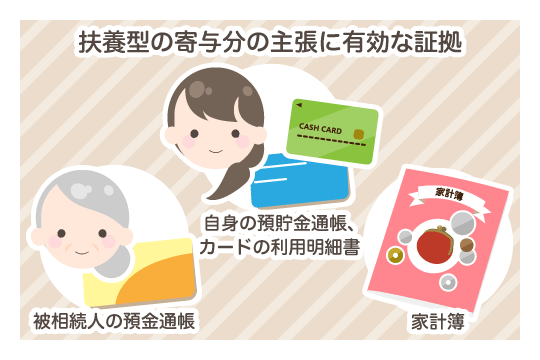

扶養型の寄与分を主張する際には、自身が行った寄与について適切に立証していく必要があります。 このときに有効な証拠としては、被相続人の預貯金通帳や、自身(寄与した相続人)の預貯金通帳・カードの利用明細書、家計簿といった、被相続人の生活費を負担していたことがわかる資料等が挙げられます。

被相続人を扶養していたことについて、これまで説明してきた「扶養型の寄与分」として請求する方法の他、「過去の扶養料」として請求する方法(=過去の扶養料求償)があります。 扶養型の寄与分を遺産分割協議において主張したものの、相続人全員の合意を得られず、調停も不成立になった場合、家庭裁判所が判断を下す審判に至ることがあります。審判では、相続人の寄与行為(扶養)が、寄与分の主な要件を満たしているかどうか、被相続人との関係性から通常期待されるような扶養義務の範囲を超えているかどうかといった、寄与行為自体の評価に基づいて判断がなされます。 一方、過去の扶養料として請求し、審判を申し立てた場合、寄与分の審判では基本的に調査されることのない扶養権利者(扶養される側)の需要、扶養義務者(扶養する側)の資力といった、扶養に関する個別具体的な事情を考慮して判断がなされます。 そのため、扶養型の寄与分としては認められなかったものの、過去の扶養料として認められる可能性があり、実際にそのような判断が下された裁判例(参考:大阪高等裁判所 平成15年5月22日決定)もあります。

扶養型の寄与分が認められるかどうかは、個別の状況によって異なり、ご自身で判断することは難しいといえます。また、場合によっては、扶養型の寄与分として請求するのではなく、過去の扶養料として請求した方が適切であることもあります。 扶養型の寄与分について悩まれた際には、弁護士に相談・依頼することをおすすめします。弁護士に相談・依頼することで、ご自身が行った扶養という寄与行為について、適切な主張と立証を代わりに行ってもらうことができ、適切な寄与分を認めてもらえる可能性が高くなります。また、個別の状況に応じて、どのように請求していけば良いのか、アドバイスを得ることもできます。扶養型の寄与分についてお困りの際は、まずは弁護士にご相談ください。

ご相談受付中

来所・オンライン法律相談30分無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

メール相談予約受付※事案により無料法律相談に対応できない場合がございます。

遺言書を残す?残さない?遺言書を見つけたら?遺言書の疑問やトラブルは弁護士へ

遺産分割協議の流れと注意点

相続における寄与分って?決め方や気を付けるべき点はなに?

相続人調査の方法

遺留分って何?不公平な相続割合で揉めないためには

遺留分侵害額請求とは?相続分に偏りがある場合の注意点

相続する?しない?3つの違いを知って相続方法を決めよう

訪問者別

遺産相続の知識