メニュー

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

プラスの財産の限度で、マイナスの財産を含めた相続財産を引き継ぐ相続方法を「限定承認」といいます。しかし、このような文面だけでは具体的なイメージはつきにくいのではないでしょうか? そこで今回は、手続きの流れや費用、期限、限定承認を選択することのメリットとデメリットのほか、限定承認することを検討した方が良い具体的なケースなど、限定承認について広く解説していきます。

来所・オンライン法律相談30分無料通話無料|24時間予約受付|年中無休

0120-177-048

メール相談予約受付

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※国際案件の相談に関しましては別途こちらをご覧ください。 ※事案により無料法律相談に対応できない場合がございます。

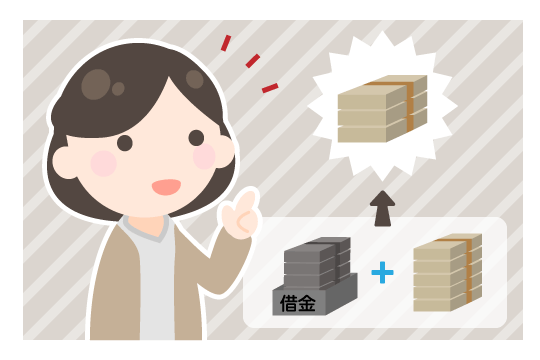

限定承認とは、被相続人が借金をしていたなど、相続財産にマイナスの財産が含まれる場合に、プラスの財産の範囲内でマイナスの財産を弁済することを条件に相続する方法をいいます。 例えば、相続財産の内訳がマイナスの財産800万円(借金)とプラスの財産70万円(ダイヤのネックレス)のケースで限定承認を行う場合、プラスの財産の価値に相当する70万円を支払えば、ネックレスを相続することができます。プラスの財産を超過する730万円については、弁済する必要はありません。 逆に、マイナスの財産1000万円(借金)に対してプラスの財産が1200万円(預貯金など)ある場合、プラスの財産がマイナスの財産を200万円上回るので、200万円を相続できることになります。 なお、相続の方法には、限定承認のほか、単純承認と相続放棄というものがあります。詳しくは次項以下で説明しますが、下記の記事も併せてご覧いただくことで、より理解を深めていただけます。

相続の方法について単純承認とは、プラスの財産とマイナスの財産を含めたすべての相続財産を無条件に引き継ぐ方法です。 プラスの財産がマイナスの財産を上回っているケースでは、単純承認の場合も、限定承認と同様に差額分を手に入れることができます。しかし、マイナスの財産がプラスの財産を超えているケースでは、相続財産で弁済しきれない分を自分の財産から弁済しなければなりません。 つまり、限定承認と単純承認では、マイナスの財産について負う責任の範囲が異なります。 単純承認をした後、多額のマイナスの財産があることがわかったような場合、限定承認や相続放棄に切り替えたいと思われる方も多いかと思いますが、これはできません。一度手続きした後に相続の方法を変えることはできないので、相続方法は慎重に決めるようにしましょう。 単純承認に関する詳しい説明は、下記の記事でご確認いただけます。

単純承認について相続放棄とは、あらゆる相続財産の引継ぎを拒否する方法です。 相続権そのものを放棄するので、財産のプラス・マイナス関係なくすべての財産を相続することがありません。 相続放棄はあくまで「相続しない」選択肢の一つですが、限定承認は「相続する」選択肢なので、その点でまったく異なります。例えば、よく調べた結果プラスの財産がマイナスの財産を上回っていることがわかった場合、限定承認をしたケースでは、プラスの財産からマイナスの財産を差し引いた差額を相続できます。一方、相続放棄を選択したケースでは、差額はもちろん、プラスの財産もマイナスの財産も引き継ぐことはできません。 相続放棄について詳しく知りたい方は、下記の記事をご覧ください。

相続放棄について

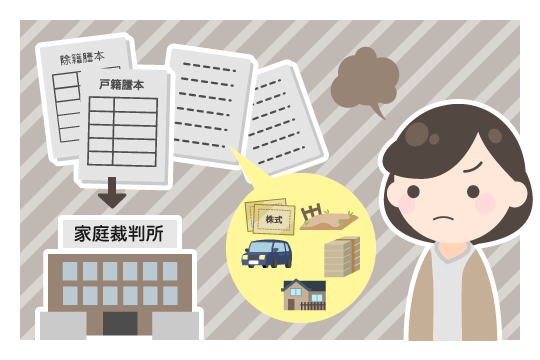

限定承認を行うには、下記のように多くのステップを踏む必要があるので、非常に手間がかかります。

【限定承認の手続きの流れ】

また、限定承認の手続きには、次の費用が必要です。

・収入印紙:申述1件あたり800円分

・連絡用の郵便切手:申立先の家庭裁判所によって金額は異なります

限定承認の手続きの各ステップに関する詳しい解説は、下記の記事でご確認いただけます。ぜひご一読ください。

限定承認の手続き|流れと必要書類などわかりやすく解説限定承認をするためには、相続が開始したことを知ってから3ヶ月以内に、家庭裁判所に申述書を提出しなければなりません。 相続が開始したことを知ってからの3ヶ月間を「熟慮期間」といいますが、熟慮期間内に限定承認の手続きや相続放棄の手続きを行わない場合、単純承認を選択したものとして扱われてしまいます。 なお、熟慮期間は、家庭裁判所に申し立てることで延長を請求できます。ただし、延長が認められるかどうか、どのくらい延長してもらえるのかは、家庭裁判所の判断によって異なります。 そのため、相続人間で熟慮期間が異なってしまうこともあり得ます。限定承認は相続人全員で行わなければならないため、他の相続人が熟慮期間を過ぎて単純承認したとみなされてしまったら、限定承認することができなくなってしまうのでご注意ください。 熟慮期間の延長方法などを知りたい方は、ぜひ下記の記事をご参照ください。

相続放棄の期限(熟慮期間)|起算点や延長の方法について限定承認には、どのようなメリットがあるのでしょうか。次項より説明していきます。

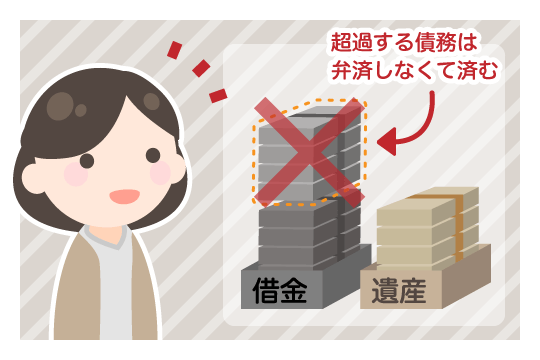

限定承認をする最大のメリットは、プラスの財産の範囲内でしか「債務を負わない」ことです。つまり、相続財産だけでは完済できなくても、相続人が自分の財産を使って超過分を弁済する必要はありません。 通常、プラスの財産よりマイナスの財産の方が多い場合、相続財産だけでは債務を完済できませんが、限定承認は、プラスの財産内でマイナスの財産を弁済することを条件とする相続方法ですから、あくまで相続財産のなかだけでプラスとマイナスを差し引くこととなります。

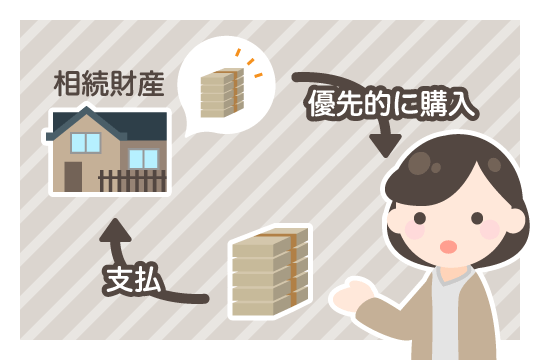

限定承認をする場合、「先買権(さきがいけん)を行使することにより、特定の相続財産を取得できる」というメリットも受けられます。 先買権とは、限定承認をした相続人に認められる権利で、家庭裁判所の選任した鑑定人の鑑定した評価額に相当する金銭を支払うことにより、特定の相続財産を優先的に取得できるという権利です。 マイナスの財産の方が明らかに多いケースでも、先買権を行使すれば、自分の住んでいる不動産(自宅)や先祖代々の家宝などを確保することができます。 限定承認ではなく相続放棄をする場合には、自宅も含めて手放さなければならないため、自宅が相続財産となっている方にとってはかなり大きなメリットといえるでしょう。

限定承認は、一見とても魅力的な相続方法のように思えます。しかし、実際に相続方法として限定承認を選択するケースは少なく、ほとんどの相続人が単純承認しているというのが現実です。 なぜ限定承認の利用者が少ないのかというと、限定承認には、メリットを上回りかねない多くのデメリットがあるからです。次項より、限定承認のデメリットについて詳しく解説していきます。

限定承認の利用手続きは、相続人全員で行わなければなりません。

つまり、1人でも限定承認に反対している場合、限定承認をすることはできません。

相続放棄をした人は初めから相続人ではなかったものとみなされるので、頭数から抜いて考えることはできますが、それでもすべての相続人の合意を得るのは簡単ではありません。

限定承認したい場合、実際に相続財産を分け合う前に、相続財産を使用したり売却したりすることはできません。 なぜなら「相続財産の全部または一部を処分した」と判断されると、単純承認したものとみなされてしまい、限定承認できなくなってしまうからです。このように、自動的に単純承認したとみなされる制度を「法定単純承認」といいます。

なお、例えば葬儀費用を相続財産から出した場合や、生前の入院費や治療費の支払いを相続財産で行った場合などであれば、処分行為ではなく保存行為をしたものと判断され、法定単純承認とはならないこともあります。 とはいえ、相続人のうち1人でも法定単純承認となると、限定承認できなくなってしまうので相続財産は慎重に扱うようにしましょう。

限定承認では、単純承認ではかからない「みなし譲渡所得税」がかかってしまい、「準確定申告」が必要になる場合があります。 「みなし譲渡所得税」とは、譲渡によって利益が出たものと扱われる際にかかる所得税です。限定承認は、単純承認とは違い、プラスの財産とマイナスの財産を丸ごと引き継ぐわけではないので、相続財産は“相続開始日に被相続人から相続人に時価で売られた”ものとみなされます。そのため、時価から財産の取得費などを差し引いてプラスになる場合、利益が出ていると判断され、みなし譲渡所得税がかかってしまいます。 そして、みなし譲渡所得税は“被相続人”に課される所得税なので、みなし譲渡所得税がかかる場合には、「準確定申告」(本来被相続人がするべきだった所得税の申告)が必要になります。

限定承認するには、家庭裁判所に限定承認の申述を行った後、相続財産の清算手続きを行わなければなりませんが、これには相当な時間と手間がかかります。さらに、相続人が複数いる場合には、相続人全員で申述しなければならないので、どうしても一つひとつの手続きに時間がかかってしまいます。 このように、限定承認の手続きは複雑で手間がかかるので、短く見積もっても、終了するまでに半年以上はかかるでしょう。

煩雑な手続きが必要な限定承認ですが、次項以下で説明するようなケースではメリットが大きい可能性があるので、利用を検討してみても良いでしょう。

相続放棄をすると、家業に必要な不動産や設備等を含めたすべての相続財産の相続権を失ってしまいます。しかし、限定承認をすれば、先買権を行使し、家業に必要な不動産や設備等の相続権のみを引き継ぐことができる可能性があります。 このようにすれば、債務整理を行って相続財産をプラスマイナスゼロにし、家業の再建をはかることができます。

相続放棄では、すべての相続財産の相続権を失ってしまいますが、限定承認をすれば、先買権を行使し、手放したくないものの相続権のみを引き継げる場合があります。

相続放棄をすると、相続権は、次順位以降の相続順位の法定相続人に移ります。そのため、相続放棄をしたことをきちんと説明しておかなかった場合、相続権が移った次順位以降の法定相続人が不利益を被ってしまうおそれがあります。 例えば、次順位以降の法定相続人も、単純承認したくなければ相続の方法を選択して手続きを行わなければなりませんが、自分に相続権が移ったことを十分に自覚していなかったために熟慮期間を過ぎてしまい、単純承認せざるを得なくなるといった事態になることも考えられます。 しかし、限定承認は相続財産を“相続する”手段であるため、限定承認をした場合には、相続権が次順位以降の法定相続人に移ることはありません。

被相続人が連帯保証人になっていた場合、被相続人の連帯保証人の地位も相続の対象になります。被相続人の相続財産を相続するということは、被相続人の権利・義務を相続するということです。ただし、被相続人の一身専属の権利・義務(被相続人でなければ成立しない権利・義務)は、例外的に相続の対象にはならないとされています。しかし、連帯保証人が負うのは、“他人(主債務者)が負った債務について、主債務者と連帯して債務を履行するという義務(連帯保証債務)”であり、一身専属の義務とはいえません。そのため、限定承認を行った場合、相続人は被相続人の連帯保証人の地位を引き継ぎます。したがって、ご質問者様が限定承認をする場合、債権者から請求されたら、プラスの財産の範囲内で弁済しなければならなくなります。

限定承認は、相続人全員で申述しなければなりませんが、相続放棄をした法定相続人まで含めて行う必要はありません。なぜなら、民法の規定上、相続放棄をした相続人は「その相続に関しては、初めから相続人とならなかったものとみなす」とされているためです。したがって、限定承認の手続きの関係でも、相続放棄をした相続人はいないものとして扱って良いことになります。

相続人が複数いる場合には、限定承認の申述が受理されると同時に、相続財産管理人が選任されます。相続財産管理人は、家庭裁判所によって選任されますが、基本的に対象となるのは相続人です。もし複数名いる相続人のなかで指定したい人がいるときは、限定承認の申述を行う際にその旨を上申しておくことで、指定した相続人を相続財産管理人として選任してもらえる可能性があります。また、相続財産管理人選任の申立てを別途行うことで、弁護士など、相続人以外の人が選任されることもあります。選ばれた相続財産管理人は、被相続人の相続財産を管理したり、限定承認の申述が受理された後の清算手続きを行ったりすることになります。

官報とは、国立印刷局が発行する国の広報紙・機関紙のことで、法令の公布や広報的事項、公告事項といった、政府が国民に広く知らせたい事項が記載されています。行政機関の休日以外は毎日発行されていますが、現在はインターネット上でも読むことができます。限定承認の清算手続きでは、相続財産管理人(相続人が1人しかいない場合には、その相続人)は、債権者と受遺者に対して、「限定承認したこと」と「公告期間内に請求を申し出るべきこと」を官報で公告しなければなりません。官報への公告の申込方法としては、官報販売所に直接行って申し込むほか、メールや郵送で申し込む、官報販売所等のWebサイトで申し込むといった方法もあります。

限定承認は、相続財産の多くをマイナスの財産が占めるケースなどで、債務を負うリスクを回避しながら財産を引き継げる有用な相続の方法です。しかし、単純承認のケース以上に税金がかかったり、全員で手続きしなければならなかったりとデメリットが多いため、実際にはあまり利用されていません。 限定承認は手続きも複雑ですし、3ヶ月という短い期間内にメリットとデメリットをよく比較し、利用すべきかどうかを判断するのは難しいことも多いのではないでしょうか。 どのような相続の方法を選ぶべきか、また限定承認をすべきかどうかお悩みの方は、ぜひ弁護士にご相談ください。ご状況をしっかりとお聞きし、最善の方法をアドバイスさせていただきます。 さらに、ご依頼いただければ必要な相続手続きも代行いたしますので、煩雑な手続きにかける時間や手間を軽減していただけます。ぜひ弁護士への相談をご検討ください。

ご相談受付中

来所・オンライン法律相談30分無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

メール相談予約受付※事案により無料法律相談に対応できない場合がございます。

遺言書を残す?残さない?遺言書を見つけたら?遺言書の疑問やトラブルは弁護士へ

遺産分割協議の流れと注意点

相続における寄与分って?決め方や気を付けるべき点はなに?

相続人調査の方法

遺留分って何?不公平な相続割合で揉めないためには

遺留分侵害額請求とは?相続分に偏りがある場合の注意点

相続する?しない?3つの違いを知って相続方法を決めよう

訪問者別

遺産相続の知識