メニュー

来所・オンライン法律相談30分無料通話無料|24時間予約受付|年中無休

0120-177-048

メール相談予約受付

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※国際案件の相談に関しましては別途こちらをご覧ください。 ※事案により無料法律相談に対応できない場合がございます。

寄与分とは、共同相続人の中に、被相続人の財産の維持又は増加につながるような特別な貢献をした人(寄与者)がいた場合に、その人の相続分を貢献の程度に応じて増やす制度です。 寄与分が認められる行為は、大きく5つの類型に分けられており、類型によって寄与分の計算方法も異なります。このページでは、類型別の寄与分の計算方法について解説します。

寄与分の行為類型は、家事従事型・金銭出資型・療養看護型・扶養型・財産管理型の5つに分けられます。以下で、それぞれの類型における寄与分の計算方法と実際の裁判例をみていきましょう。

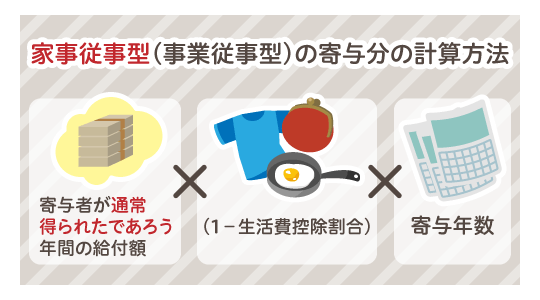

寄与者が被相続人の営む家業に対し、無償ないしそれに近い状態で労務を提供して、相続財産の維持・増加に貢献した場合、家事従事型(事業従事型)の寄与分が認められます。 ここで、「無償ないしそれに近い状態」の要件が厳しいことに留意する必要があります。被相続人の経営する簡易郵便局に勤務し、月25~35万円の給与を受領していた事案について、賃金センサスによる年齢相当の平均賃金より低いとしても、特別の寄与があったとは認められないとした裁判例があります(札幌高等裁判所 平成27年7月28日判決)。文字通り「ただ働き」やそれに近い状態である必要があります。 家事従事型の寄与分額は、基本的には以下のような計算式で算出します。

寄与者が通常得られたであろう年間の給付額×(1-生活費控除割合)×寄与年数

「寄与者が通常得られたであろう年間の給付額」は、家業と同種同規模の事業に従事する寄与者と同年齢層の給与額、つまり世間の標準的な給与額を基準とします。実際には、相続が開始した年の賃金センサス等を参考にします。 また、被相続人と同居していたことで食費や居住費といった生活費がかからなかった場合は、その分が寄与者の利益とみなされ控除されます。 さらに、もし実際に少額でも給付を得ていた場合は、上記の計算式からその金額を控除します。

【家事従事型(事業従事型)の寄与分が認められた判例】

和歌山家庭裁判所 平成27年6月30日審判

被相続人の家業である農業に従事した被相続人の子である相続人Aについて、相続人Aが会社員として勤務していた期間も含めて、約35年にわたり年間約150日農作業を行い、設備投資のために約200万円を支出したことは、特別な寄与にあたると認められました。相続人Aの寄与行為により、被相続人の重要な財産である農地が荒廃することなく、収穫を産出し得る土地としての状態の維持が図られたとして、相続人Aの寄与分は遺産総額の30%と定められています。

高松高等裁判所 平成8年10月4日決定

被相続人が創業した株式会社は、実質は個人企業に近く、被相続人とは経済的に極めて密着した関係にあったもので、会社への援助と被相続人の資産の確保との間に明確な関連性がある場合には、被相続人に対する寄与と認める余地があるとして、経営危機にあった会社へ資金提供をした相続人の寄与分を否定した原審判を取り消し、20%の寄与分を認めた事例です。 金銭出資型に近い事案ですが、「家業」に法人による事業も含まれる余地を示した点で意義があります(判タ1100号379頁)。

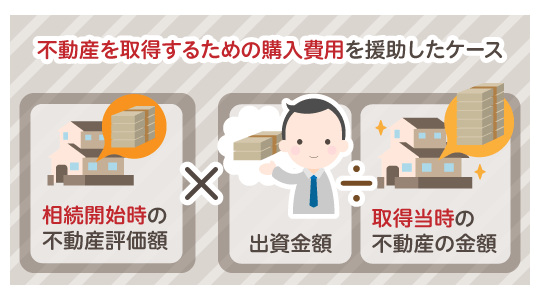

寄与者が被相続人のために不動産を購入したり、借金を弁済したりといった財産上の給付を行い、かつ、財産上の給付の効果が相続開始時に残存しているときには、金銭出資型の寄与分が認められます。 金銭出資型の寄与分額の計算式は出資内容ごとに異なりますが、基本的には実際に出資した金額を基準として、相続開始時の評価額に換算します。ただし、出資内容によっては出資における一切の事情を考慮したうえで裁量的割合を乗じるため、実際の金額より少なく評価される場合があります。

不動産を取得するための購入費用を援助したケースでは、以下の計算式で算出します。

相続開始時の不動産評価額×(出資金額÷取得当時の不動産の金額)

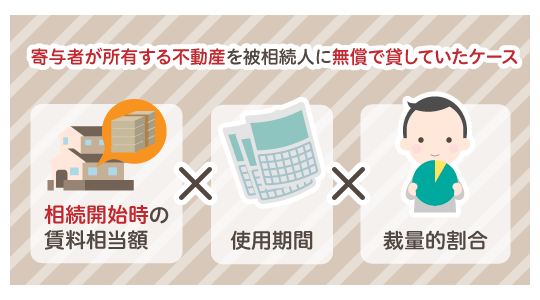

寄与者が所有する不動産を被相続人に無償で貸していたケースでは、以下の計算式で算出します。

相続開始時の賃料相当額×使用期間×裁量的割合

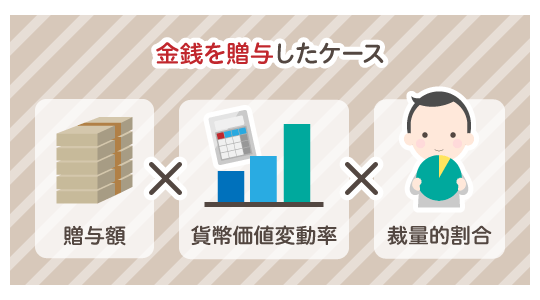

金銭を贈与したケースでは、以下の計算式で算出します。

贈与額×貨幣価値変動率×裁量的割合

【金銭出資型の寄与分が認められた裁判例】

大阪高等裁判所 平成27年3月6日決定

相続人B1の夫であるB2は、金融機関から700万円を借り入れ(第一次ローン)、B1及び被相続人がその保証人となりました。借入金は、被相続人の実家土地等の購入に充てられました。第一次ローンの返済は、B1が行っていました。その後、B2は、金融機関から500万円を借り入れ(第二次ローン)、第一次ローンの返済に充てました。第二次ローンの返済も、B1が行っていたという事案です(なお、原審・抗告審を通じて、ローン返済の主体に争いがあり、抗告審は、ローンの返済は、B2が経営する会社からB1が受け取る給与が原資である・仮にB1による返済の事実が認められないとしても、B2はB1の意を受けてローン返済原資を負担していたのであり、B1の履行補助者である旨認定しました。)。 上記のような事実関係を基に、被相続人名義の口座から第二次ローン返済額相当の金額が定期的に出金されている形跡はないこと、被相続人の収入で第一次及び第二次ローンを返済することは困難であったと推認されること、第一次ローン及び第二次ローンの返済はB1一家の収入から支払われていたものとみることができること等を理由に、遺産である実家土地の購入にあたって700万円の寄与があったと認めるのが相当と判断されました。 本件は、金銭贈与のケースに近い類型といえます。通常は、貨幣価値の変動が考慮され、700万円を超える寄与分が認められる余地のあった事案ですが、B1は寄与分を700万円と評価するのが相当と主張したため、貨幣価値の変動は、例外的に考慮されていません。

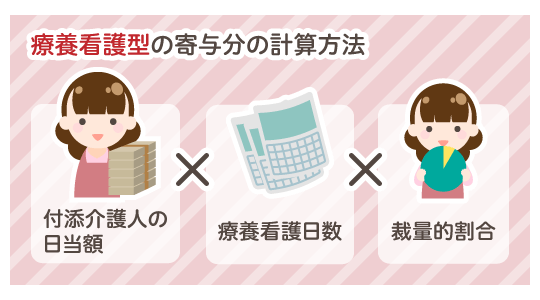

相続人が被相続人の看護や介護を行った場合であって、①当該相続人が療養看護をする必要性が高く、②親族間の協力義務の範囲を超える程度の療養看護であり、③職業介護者に依頼する費用の支出を避ける等して遺産の減少が防止できた場合には、療養看護型の寄与分が認められます。 療養看護型の寄与分額は、以下の計算式で算出します。

付添介護人の日当額×療養看護日数×裁量的割合

「付添介護人の日当額」は、介護保険における介護報酬基準を参考にすることが多いです。つまり、看護師や介護福祉士といった職業介護者を雇えばかかったはずの費用を基準としています。そのうえで、被相続人との身分関係に基づく扶養義務や専従性の程度等の事情を考慮し、裁量的割合を乗じて調整します。 なお、自ら看護や介護を行わずに職業介護者を雇った場合は、そのために負担した実費が寄与分として算定されます。

※親族による介護の場合、介護費が下げられる場合あり

介護保険における介護報酬基準は、基本的に看護や介護の資格を有している者への報酬であるため、親族による介護の場合は、有資格者のような専門的スキルを持っていないことが考慮され、一定程度減額されることがあります。

【療養看護型の寄与分が認められた裁判例】

横浜家庭裁判所川崎支部 平成29年5月31日審判

認知症及び両上下肢麻痺により寝たきり状態(要介護4・5)となっていた被相続人に対し、被相続人の子である相続人Cが、無償で介護に専従したことで、介護費用の出費が減少し、被相続人の財産の維持につながったとして、相続人Cに寄与分が認められました。 その算定では、介護報酬基準の報酬相当額に療養看護日数を乗じ、さらにそれに調整を加えるという方法がとられました。調整のために乗じる裁量的割合については、介護報酬基準が有資格者への報酬であることを前提に、ショートステイや訪問介護等を利用していたこと、介助内容は食事の介助と痰の吸引、摘便等であったこと、被相続人の後見人から毎月10万円の生活費が支給され、Cの生活費に充てられていたこと、相続人Cは左股関節の手術を受け身体障害者4級と認定され、介助には困難が伴う中で、献身的に看護を行ったこと等の事情を考慮したうえで、7割とすることが相当であるとされています。

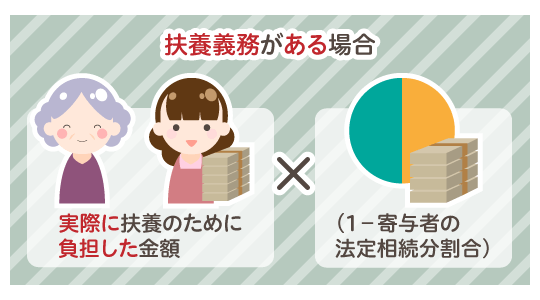

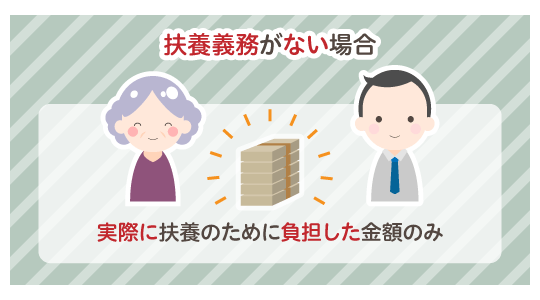

寄与者が、扶養義務がない、または自身の扶養義務の範囲を超えて被相続人を扶養したことで、被相続人が生活費等の支出を免れた場合、扶養型の寄与分が認められます。扶養型の寄与分額は、以下の計算式で算出します。

・扶養義務がある場合

実際に扶養のために負担した金額×(1-寄与者の法定相続分割合)

・扶養義務がない場合

実際に扶養のために負担した金額のみ

ただし、上記の計算式で得た結果がそのまま寄与分額になることは少なく、諸般の事情を考慮して増減額されます。 被扶養者と同居して家計が一緒になっていたために、実際に負担した金額がわからないようであれば、生活保護基準等を参考にすることもあります。 扶養義務がある場合では、負担した金額を算出したら、寄与者の扶養義務に相当する部分を控除します。例えば、共同相続人が3人兄弟で、うち1人のみが寄与者の場合、法定相続分である3分の1が寄与者の扶養義務相当部分になり、残りの3分の2が寄与分(本来であれば、他2人の相続人の扶養義務相当部分)になるということです。なお、扶養型の寄与分については、以下のページでさらに詳しく説明していますので、併せてご覧ください。

扶養型の寄与分について【扶養型の寄与分が認められた裁判例】

大阪家庭裁判所 昭和61年1月30日審判

被相続人の子である相続人Dは、被相続人と18年間同居のうえ扶養し、被相続人自身の交際費として毎月多額の小遣いを与え、居宅とその敷地にかかる火災保険、補修改造、公租公課を全額負担してきましたが、共同相続人である相続人Dの兄弟でまともに仕送りをしてきた者はいませんでした。 本来は兄弟全員で被相続人を扶養すべきところを相続人Dが全面的に引き受けたために、被相続人は自己の財産を消費しないで遺産として残せたとして、相続人Dには730万円の寄与分が認められました。

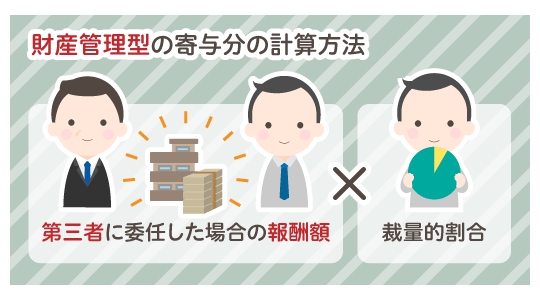

寄与者が被相続人に代わって財産を管理したことで、被相続人が管理費等の支出を免れた場合、財産管理型の寄与分が認められます。

財産管理型の寄与分額は、以下の計算式で算出します。

第三者に委任した場合の報酬額×裁量的割合

「第三者に委任した場合の報酬額」については、親族が管理を行ったケースでは、専門家ではないことを理由に一定程度減額されることがあります。一方、第三者に委任するための費用を負担したケースや、各種保険料や修繕費等を負担したケースでは、実際にかかった金額が基準となります。 その他考慮すべき事情があれば、裁量的割合を乗じて調整します。

【財産管理型の寄与分が認められた裁判例】

長崎家庭裁判所諫早出張所 昭和62年9月1日審判

被相続人の子である相続人Eは、被相続人所有の土地を売却するにあたり、その土地に建っていた家屋の借家人との立退交渉、家屋の取り壊し及び滅失登記手続、土地の売買契約の締結等に努力したことで、売却価格の増加に対して寄与したものと認められました。その寄与分額は、不動産仲介人の手数料基準も考慮したうえで、300万円と定められています。

大阪家庭裁判所 平成6年11月2日審判

被相続人が遺産不動産に関する訴訟の第1審に敗訴した後、証拠の収集に奔走した相続人の行為は、控訴審において逆転勝訴の結果を得ることに顕著な貢献があり、遺産の維持について特別の寄与があったとして、遺産の1割の寄与分を認めたという珍しい事例です。

ここまで類型別の寄与分の計算式について解説しましたが、自分で計算するのは難しいと感じている方も多くいらっしゃるかと思います。 実際には、被相続人と同居して扶養しつつ、家業にも従事していたといった複合的なケースもあり、簡単に類型に当てはめることができないものも多々あります。さらに、計算式には、寄与行為に係る一切の事情を考慮して裁量的割合を乗じるものもあるため、相続に関する深い知識がないと判断がしづらく、大変複雑です。 具体的な寄与分額について知りたい場合は、やはり専門家である弁護士に相談・依頼した方が、スムーズで確実だといえるでしょう。

寄与分が認められる場合、まずは遺産の総額から寄与分額を控除します。この控除後の金額を、「みなし相続財産」といいます。そして、みなし相続財産を法定相続分に応じて各相続人に分配し、さらに寄与者には寄与分額を加算します。 例えば、遺産の総額が6000万円で、被相続人の子であるA、B、Cの3名が相続人であり、Aに600万円の寄与分が認められたとします。 この場合、みなし相続財産は次のようになります。 6000万円-600万円=5400万円 A、B、Cそれぞれの法定相続分は3分の1となるため、みなし相続財産を3等分します。 5400万円÷3=1800万円 Aにはさらに寄与分が認められるため、先ほど控除しておいた寄与分額を加算します。 1800万円+600万円=2400万円 以上より、各相続人の相続分は、Aが2400万円、Bが1800万円、Cが1800万円となります。

類型別の計算式に従って寄与分額を算出しても、結果通りの金額を受け取ることができない場合があります。そのような事態に陥ってしまうケースには、どのような理由が考えられるのでしょうか?

【寄与分算定の絶対的評価と相対的評価について】

寄与分の評価方法には、実際に寄与行為にかかった金額をそのまま評価する絶対的評価と、寄与行為を相対的な割合に換算して評価する相対的評価の2種類があります。 例えば、寄与行為に300万円かかった場合、絶対的評価では寄与分額は300万円となります。一方、相対的評価で、その寄与行為による貢献度は5%と認定されると、遺産の総額次第で寄与分額が変わってきます。つまり、遺産の総額が6000万円であれば寄与分額はその5%にあたる300万円ですが、総額が4000万円であれば寄与分額は200万円に減ってしまうということです。 実際の遺産分割調停や審判では、相対的評価が採用されることもあるため、出資額に満たない金額しか寄与分として認められない場合があることに留意しておく必要があります。

遺産の総額を上回るような額の寄与分が認められないのは当然のことですが、さらに民法では、被相続人が相続開始時に有していた遺産の総額から遺贈の額を控除した残額を超えるような寄与分を認めることはできないと規定しています。 遺贈とは、遺言によって特定の人に財産を与えることをいい、受遺者(遺贈を受ける人)については法定相続人以外の人や団体も対象にすることができます。 たとえ計算した寄与分額が遺産の総額に収まったとしても、遺贈の額を侵害しているようであれば、その通りの金額は認められません。

遺贈について詳しく知りたい方は、以下のページをご参照ください。

遺贈について遺留分とは、一定の範囲の法定相続人が最低限確保できる相続分のことをいいます。遺言、生前贈与等により遺留分が侵害された際には、遺留分権利者は「遺留分侵害額請求」を行うことで、遺留分を侵害する贈与や遺贈等を受けた他の相続人に対し、遺留分の返還を要求できます。 過去の裁判例では、遺留分を侵害する寄与分を認めること自体は可能だが、裁判所が寄与分を定める際には、他の相続人の遺留分を考慮して慎重に行わなければならないとしています。また、もし遺留分侵害額請求がなされた場合は、寄与分を主張して支払いを拒むことはできません。

寄与分は、自身に寄与行為があれば当然に認められ、遺産分割に反映されるというものではありません。計算した寄与分については、他の相続人に対して自ら主張しなければなりません。そのためには、自身の寄与行為と被相続人の財産の維持・増加の因果関係等を立証できるような証拠を確保しておく必要があります。

寄与分は自ら主張しなければ認められないとはいっても、明確な理由もないまま過剰な請求をしてしまうと、他の相続人の理解が得られず、トラブルの元となりかねません。 上述した類型別の計算式は、弁護士が実務でも使用するものですので、これらに則して正確に計算することが相続人間の信頼にもつながると思われます。もちろん、計算に用いた数値の根拠となるような領収書等の具体的な証拠書類を提示することも重要です。

今回は、寄与分の計算方法や、計算に関して注意すべき点について解説してきました。 寄与分は、相続人間の不平等を解消するための重要な制度です。しかし、ご自身で被相続人に対する貢献を寄与行為の類型に当てはめて寄与分額を算出するのは、なかなか難しいことかと思います。 相続に詳しい弁護士であれば、相続人間の状況を分析し、寄与行為に関する証拠を集めて、正確な寄与分額を算出することができます。そのうえで、他の相続人に対し効果的な主張を行っていくため、遺産分割協議の円滑な解決につながるでしょう。 寄与分についてお困りでしたら、ぜひお気軽に弁護士にご相談ください。

ご相談受付中

来所・オンライン法律相談30分無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

メール相談予約受付※事案により無料法律相談に対応できない場合がございます。

遺言書を残す?残さない?遺言書を見つけたら?遺言書の疑問やトラブルは弁護士へ

遺産分割協議の流れと注意点

相続における寄与分って?決め方や気を付けるべき点はなに?

相続人調査の方法

遺留分って何?不公平な相続割合で揉めないためには

遺留分侵害額請求とは?相続分に偏りがある場合の注意点

相続する?しない?3つの違いを知って相続方法を決めよう

訪問者別

遺産相続の知識