メニュー

来所・オンライン法律相談30分無料通話無料|24時間予約受付|年中無休

0120-177-048

メール相談予約受付

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※国際案件の相談に関しましては別途こちらをご覧ください。 ※事案により無料法律相談に対応できない場合がございます。

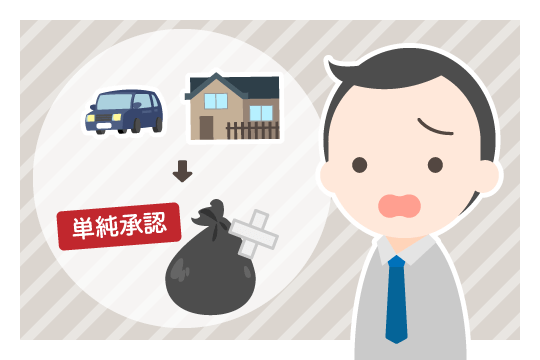

相続発生時に相続人に該当するからといって、必ず相続しなければならないというわけではありません。相続するかしないかを含め、相続の方法を選ぶことができます。 本記事で着目する単純承認は、積極財産(プラスの財産)と消極財産(マイナスの財産)、すべてを相続するという方法です。詳しくは後ほど説明しますが、一定の条件に当てはまることで自動的に単純承認したとみなされる法定単純承認という制度があることからも、原則的な相続の方法といえます。

単純承認するメリットとして、特別な手続の必要がなく、比較的楽であるということが挙げられます。というのも、相続開始を知った時から3ヶ月以内に相続の方法を選択しない限り、自動的に単純承認になるため、わざわざ手続をする必要はないのです。 一方、単純承認するデメリットとしては、相続財産のすべてを相続することになるため、プラスの財産よりマイナスの財産が多い場合、相続人が債務の弁済をしなければならないということが挙げられます。相続開始を知ってから3ヶ月が経過してしまうと相続の方法を選択することはできず、単純承認したものとみなされてしまいます。個別の状況によっては、メリットとして挙げたこの点は、デメリットとして作用してしまうおそれがあることにご注意ください。 なお、単純承認は被相続人の相続財産を相続する方法の一つですが、“被相続人の相続財産を相続する”ということは、“被相続人の権利・義務を相続する”ということです。しかし、なかには相続財産にはならない被相続人の権利・義務があり、これを「被相続人の一身専属の権利・義務」といいます。例えば、代理契約の本人・代理人の地位、雇用契約の使用者・被用者の地位、生活保護給付の受給権、代替性がない債務(芸能人や音楽家の出演契約等)といったものがあります。これらは、被相続人でなければ成立しない権利・義務であるため、相続の対象にはなりません。

一定の条件に当てはまった場合、単純承認の意思表示を要さず、自動的に単純承認したものとみなす制度を法定単純承認といいますが、その条件は民法921条に定められています。具体的にどのような条件があるのか、次項より確認してみましょう。

相続財産の全部または一部を処分した場合、法定単純承認に該当します(民法921条1号)。相続財産を使用する、売る等の処分行為を行ったということは、その相続財産を自身の財産として認めた、つまり相続するという意志表示があるとみなされるためです。 ただし、相続人の行為が処分行為ではなく保存行為であると認められた場合や、短期賃貸借の期間(民法602条に定められている、処分の権限のない者が賃貸借をすることができる期間)を超えない賃貸を行った場合、法定単純承認には該当しません。

相続財産の処分行為と保存行為について

前述したとおり、相続人の行為が処分行為ではなく保存行為であると認められた場合、法定単純承認には該当しません。 処分行為とは、相続財産の現状や性質を変更する行為で、基本的には、相続人自身のためにした行為です。例としては、不動産を売る、相続人自身のために現金を使用する、被相続人が賃貸していた建物の賃料の振込先口座を相続人名義の口座に変更するといった行為があります。 一方、保存行為とは、相続財産の現状維持のためにした行為です。例えば、相続財産から被相続人の入院費や治療費を支払う(※この例については後ほど説明します。)、建物の補修をする等の行為は、保存行為であると認められるでしょう。 しかし、相続人自身のためにしたわけではなくとも処分行為であると判断されるケースもあり、処分行為と保存行為のどちらにあたるかは、個別の状況によって判断が異なることがあります。そのため、「この行為は処分行為で、この行為は保存行為である」と一概に分類することは難しいといえます。

どの相続の方法を選ぶかを考えるために、相続開始を知った時から3ヶ月間(熟慮期間)という期間があります。被相続人が死亡したこと、そして自身が相続人であることを知った時が、相続開始を知った時になります。 本記事で説明している単純承認のほかにも、限定承認や相続放棄という方法がありますが、熟慮期間内に単純承認以外の方法を選ばず、必要な手続をしなかった場合、法定単純承認に該当します(民法921条2号)。

限定承認や相続放棄という相続の方法を選び、手続を行った後でも、相続財産の全部または一部を隠匿した、私(ひそか)に消費した、悪意で財産目録に記載しなかった場合、法定単純承認に該当します(民法921条3号)。 なお、すべての相続財産をまとめたものを財産目録といいますが、限定承認するには、手続の際に家庭裁判所に財産目録を提出しなければなりません。 民法上、限定承認や相続放棄をした相続人であっても、相続債権者や相続を承認した相続人に引き渡すまで、自己の財産と同一の注意をもって相続財産を管理し続けることを求められます。そのため、相続財産を隠す、私に(債権回収を図る相続債権者に不利益を与えることをわかっていながら)消費する、悪意で(存在を知りながら)財産目録に記載しないという行為は、相続債権者や他の相続人の信頼に背く行為(=背信行為)であるとされています。 限定承認や相続放棄は、被相続人の債務を負わなくて済むよう、相続人自身の財産を守る方法です。背信行為を行ったにもかかわらず、その者を限定承認や相続放棄によって守る必要はないという考えから、法定単純承認に該当するとされています。

背信行為による法定単純承認の例外(民法921条3号)

民法921条3号ただし書きは「その相続人が放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない」と定めています。 「この限りでない」というのは、単純承認したものとはみなさない、ということです。 具体例を挙げて説明しましょう。 親A、子B、孫Cという家族でBがなくなった場合、Cが第一順位の相続人であり、Cが相続放棄をした場合、第二順位のAが相続人となります。 Cが相続放棄をした後に相続財産の隠匿などの背信行為をした場合、民法921条3号本文によれば相続放棄の効果は認められず、Cは単純承認したものとみなされることになります。 ところが、Cが相続放棄をした後にAが相続の承認をした場合、Aは自らが相続人になることを期待しており、Aには何らの落ち度もない以上、この期待は法的に保護すべきものと考えられます。 にもかかわらず、Aが相続を承認した後にCが背信行為をした場合にまでCが単純承認したものとみなす(言い換えればCが相続人となる)とすると、Aの期待を裏切ることになってしまいます。 そこで、民法921条3号ただし書きは、このような場合には単純承認したものとはみなさないことにしたのです。

来所・オンライン法律相談30分無料通話無料|24時間予約受付|年中無休

0120-177-048

メール相談予約受付

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。 ※国際案件の相談に関しましては別途こちらをご覧ください。 ※事案により無料法律相談に対応できない場合がございます。

先に述べたとおり、法定単純承認に該当するケースの一つとして、相続財産の全部または一部を処分する、処分行為があります。 では、具体的にどのような行為が処分行為にあたり、法定単純承認に該当するのでしょうか。次項より確認してみましょう。

被相続人の債務の弁済を行った場合、その行為自体は保存行為であるため、処分行為にはあたりません。ですが、相続財産から弁済を行った場合は処分行為にあたり、法定単純承認に該当するとされています。対して、相続人自身の財産から弁済を行ったのであれば、相続財産を処分したことにはならず、法定単純承認には該当しないとされています。つまり、弁済に充てた財産が何であったかによって判断は異なるということです。 なお、債務の弁済に期限があって、支払わなければ遅延損害金等の発生のおそれがある場合には、仮に相続財産から弁済を行っても保存行為とみなして法定単純承認には該当しないという例外的な扱いがなされることがあります。

被相続人の葬儀費用の支払いは、一種の債務の弁済になりますが、前述した被相続人の債務の弁済を行った場合とは判断が異なっています。 被相続人の葬儀費用を相続財産から支払った場合、一般常識として華やかすぎず相応と判断できる程度の葬儀であれば、その葬儀費用は道義上必要な支払いであるため、処分行為にあたらず、法定単純承認には該当しないとされた裁判例があります。 なお、葬儀費用に含まれているものは、葬式費用・通夜費用・火葬費用・読経料等であり、墓石や仏壇の購入費用は含まれていません。そのため、墓石や仏壇の購入費用を相続財産から支払った場合、処分行為にあたり、法定単純承認に該当すると判断されるおそれがありますのでご注意ください。

入院費や治療費は、入院や治療を終えたら支払わなければなりません。つまり、支払期限到来済み債務の弁済であり、この弁済を行うことは保存行為にあたります。また、入院費や治療費は道義上必要な支払いですので、被相続人の生前にかかった入院費や治療費を相続財産から支払ったとしても、法定単純承認には該当しないとされた裁判例があります。

被相続人の不動産の相続登記を行うことにより、不動産の名義(所有者)は相続人に変更されます。そのため、不動産の相続登記という行為は処分行為にあたり、相続の方法を選ぶ前に行うと、法定単純承認に該当するとされています。

被相続人の公共料金や固定資産税は、定期的に支払わなければならないものです。そのため、これらの支払いは一種の債務の弁済になりますが、保存行為にあたります。相続人の財産から支払った場合は、特段問題ありません。 相続財産から支払ってしまった場合に法定単純承認に該当するかどうかはケースによるでしょう。

被相続人の愛用品や身に付けていたものを、形見として分け合う、形見分けをして遺品を持ち帰った場合、亡くなった方に思いを馳せる行為ではありますが、処分行為にあたるおそれがあるため注意が必要です。 形見分けが処分行為にあたるかどうかは、形見分けをしたものの経済的価値や程度等によって判断されることになります。被相続人が着古した衣服や位牌といったもののように、経済的価値がない、またはほとんどないとみなされるものであった場合や、相続財産のうちわずかなもののみ(一般的な形見分け程度のもの)であった場合には、処分行為にあたらず、法定単純承認には該当しないとされています。一方で、経済的価値のある家財道具や時計、新品の衣服といったものであった場合や、相続財産のうち大部分のもの(形見分けの程度を超えるもの)であった場合には、処分行為にあたり、法定単純承認に該当すると判断されるおそれがあります。 なお、経済的価値のあるものや、相続財産のうち大部分のものであった場合、これらのものを持ち帰ったことで相続債権者に不利益を与えることを認識していなかったとしても、「相続財産の全部または一部を隠匿した」という行為にあたり、法定単純承認に該当すると判断されるおそれもありますので、ご注意ください。

単純承認するかどうかの判断基準としては、プラスの財産とマイナスの財産を比較することが重要であるといえます。単純承認した場合、相続財産のすべてを相続することになるため、プラスの財産よりマイナスの財産が多い場合、相続人が債務の弁済をしていかなければなりません。そのような場合、債務を負ってもどうしても取得したい相続財産があるといったケースを除いては、単純承認しない方針となると思われます。ただし、プラスの財産が多い場合であっても、被相続人の義務・地位(保証人等)を引き継ぎたくないという場合もありますので、単純に財産の多寡だけでなく、相続人の義務・地位も考慮する必要があります。 なお、プラスの財産とマイナスの財産を比較するときには、相続する際に支払わなければならない相続税についても考慮し、判断した方が良いでしょう。

熟慮期間内であっても、一度選んだ相続の方法を撤回することはできません。そのため、相続の方法を選択する際には、被相続人の相続財産や他の相続人との関係性といったことを考慮しながら、慎重に選ぶようにしましょう。 ただし、未成年者が法定代理人の同意を得ずに相続の方法を選択した場合や、詐欺・強迫によって相続の方法を選択した場合といったような、民法上、法律行為の取消原因として定められているケースであれば、選んだ相続の方法を取り消すことができます。しかし、追認できる時(取消権者が取消権を行使できる状況になった時)から6ヶ月間取消権を行使しなかったとき、相続の方法を選択してから10年経過したときには、取り消すことができなくなってしまうことにご注意ください。

相続が発生した場合、単純承認のほかにも、限定承認と相続放棄という方法が選択肢にあります。単純承認したくないのであれば、この2つのうちいずれかを選ぶことになります。 限定承認は、プラスの財産の範囲内でマイナスの財産の弁済をすることを条件に相続するという方法で、プラスの財産では補填できないマイナスの財産については、弁済の必要はありません。そのため、マイナスの財産の有無に不安がある場合はこの方法を選ぶことになるでしょう。注意点としては、限定承認したい場合、相続人全員が合意し、共同で申請しなければ手続に入れないという点が挙げられます。 一方、相続放棄は、言葉のとおりプラスの財産とマイナスの財産のすべての相続財産を相続しない(放棄する)という方法です。明らかにマイナスの財産が多い場合や、受け取りたい相続財産がない場合は、この方法を選ぶことになるでしょう。注意点としては、相続放棄をしたことによって次順位以降の相続人に相続権が移る場合、事前にきちんと説明しておかないと不利益を被らせてしまうおそれがあるという点が挙げられます。 それぞれの方法を比較したい方は、以下の記事をご覧ください。

相続の方法について相続開始を知った時から3ヶ月(熟慮期間)のうちに相続の方法を選択して手続を行わなければ、自動的に単純承認したものとみなされてしまいます。そのため、単純承認以外の相続方法を利用することを考えている場合は、期限内に必要な手続を行うようご注意ください。 しかし、相続財産が多かったり複雑であったりして、相続財産の調査に時間がかかる場合等、熟慮期間内に相続の方法の選択と手続を行おうにも間に合わないケースもあるでしょう。 このようなとき、各相続人が個別で家庭裁判所に申し立て、熟慮期間の延長を請求することができます。ただし、申立てを行えば必ずしも延長してもらえるというわけではありません。延長を認めてもらえるかどうか、どのくらいの期間(一般的には1~3ヶ月程度)を認めてもらえるかどうかは、家庭裁判所が、熟慮期間の延長が必要な特別な事情があるかどうか等を考慮したうえで判断することになります。

限定承認または相続放棄をしたい場合、相続開始を知った時から3ヶ月間の熟慮期間内に手続を行わなければなりませんが、弁護士に依頼することで、この手続や手続の際に必要な提出資料の収集を代わりに行ってもらうことができます。また、相続財産の調査に時間がかかる等の事情があり、熟慮期間の延長を請求したい場合も、代わりに申立ての手続を行ってもらうことができますし、相続財産の調査自体を行ってもらうこともできます。そもそもどの方法を選んだら良いのか悩まれた際に相談していただくことはもちろん、相続の方法を選択して手続を行うことに不安を感じる際には、弁護士に依頼することをおすすめします。

原則的な相続方法の単純承認は、特別な手続を要さず楽である一方、マイナスの財産も含めたすべての相続財産を相続しなければならないため、マイナスの財産がプラスの財産を上回っていた場合、債務を負うことになってしまいます。基本的に、一度選んだ相続の方法を撤回することはできないため、きちんと相続財産を調査して把握し、慎重に選ぶことが重要です。 単純承認しても良いか悩んでいたり、ご自身の行為が法定単純承認に該当するかどうか疑問に思われていたりする方は、弁護士への相談をご検討ください。法律の専門家である弁護士であれば、個別の状況に応じた適切なアドバイスができます。また、弁護士にご依頼いただくことで、相続財産の調査や、単純承認以外の方法を利用する際に必要な手続についても代行することが可能です。単純承認についてお困りの際は、お気軽にご相談ください。

ご相談受付中

来所・オンライン法律相談30分無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

メール相談予約受付※事案により無料法律相談に対応できない場合がございます。

遺言書を残す?残さない?遺言書を見つけたら?遺言書の疑問やトラブルは弁護士へ

遺産分割協議の流れと注意点

相続における寄与分って?決め方や気を付けるべき点はなに?

相続人調査の方法

遺留分って何?不公平な相続割合で揉めないためには

遺留分侵害額請求とは?相続分に偏りがある場合の注意点

相続する?しない?3つの違いを知って相続方法を決めよう

訪問者別

遺産相続の知識